道恩股份经营业绩陷入增长瓶颈 重组“左手倒右手”信披前夕股价盘中涨停

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:君

2024年10月28日晚,道恩股份发布重组停牌公告,拟通过发行股份及支付现金方式购买道恩钛业控股权并募集配套资金。公司股票及可转债自10月29日开市起开始停牌,预计停牌时间不超过10个交易日。因道恩钛业与道恩股份控股股东同为道恩集团,本次交易构成关联交易,且预计构成重大资产重组。

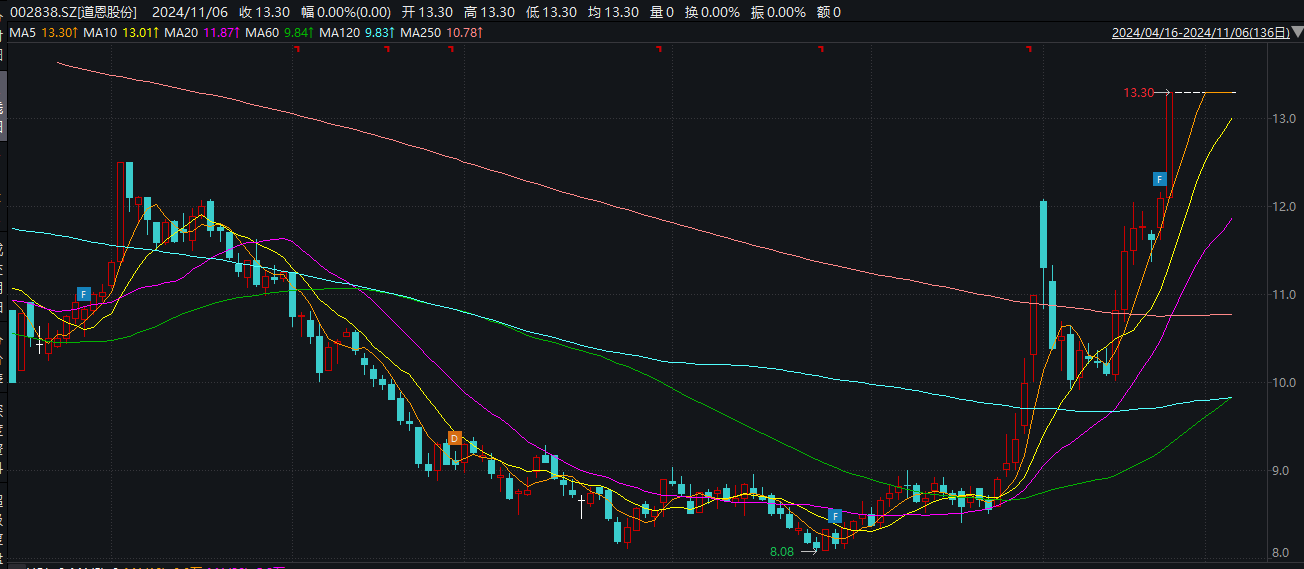

道恩股份停牌前夕股价异动,10月28日盘中10.01%涨停,报13.3元/股,总市值59.59亿元。

实控人“左手倒右手” 关联交易合规性需警惕

需要指出的是,道恩钛业与道恩股份同属于晓宁控制。

天眼查显示,道恩集团为道恩钛业控股股东,持股比例为94.86%,而于晓宁持有道恩集团80%股份。股权穿透后,于晓宁间接持有道恩钛业75.89%股份,系后者实际控制人。

根据道恩股份三季度报告,截至今年9月,道恩集团持有道恩股份44.2%股份。于晓宁通过道恩集团间接持有道恩股份35.36%股份,系上市公司实际控制人。

官网显示,道恩钛业主要从事金红石型钛白粉的研发、生产、销售和应用服务,是国内率先全部采用富钛料为原料生产钛白粉的企业,产品广泛应用于涂料、型材、造纸、塑料、油墨及其他领域。

值得注意的是,据证监会网上办事服务平台披露,道恩钛业已于今年3月28日在山东证监局完成市辅导备案,辅导机构为申港证券。

本次道恩钛业注入上市公司,目的是完成曲线上市。

对此,道恩股份董秘王有庆在接受媒体采访时称,“监管机构近期出台了并购重组政策,鼓励上市公司通过并购实现高质量发展。由于目前IPO政策趋严趋紧IPO发行受到有节奏的控制,道恩钛业实现IPO的时间长、难度大,存在很多不确定性。产业整合方面来看,公司收购道恩钛业有利于整合产业链,道恩钛业生产的钛白粉可以应用在公司改性塑料、色母粒等产品。并且,道恩钛业近年来经营发展良好,盈利能力比较突出未来收益确定,钛白粉产业经过几年的发展,技术不断选代升级,前景广阔。综上,道恩股份并购道恩钛业会实现‘1+1>2’的协同效果,有助于道恩股份实现高质量发展。”

收购后,道恩钛业不再继续进行IPO,本次收购变相实现了道恩钛业的资本化。

道恩钛业注入上市公司后,关联交易合规性需引起关注。根据申港证券10月11日披露的对道恩钛业IPO辅导工作进展情况报告,道恩钛业存在与道恩集团及其其他板块子公司之间进行关联交易的情形,且相关交易存在一定的程序瑕疵、交易公允性的论证工作尚在进行中。

此外,截至该报告披露日,道恩钛业名下一处21014平方米的仓库账实不一致的问题尚未解决,该建筑物实际建设人为道恩荣畅物流公司,后者系道恩集团持股75.5%的控股子公司。

经营业绩陷入增长瓶颈 偿债压力急速攀升

道恩股份主要从事热塑性弹性体、改性塑料、色母粒、可降解材料和共聚酯材料等功能性高分子复合材料的研发、生产、销售,产品广泛应用于汽车交通、家电通讯、医疗卫生、航天航空、大消费等领域。

近年来,道恩股份经营业绩陷入增长瓶颈,盈利持续承压。2021年、2022年、2023年,道恩股份分别实现营业收入42.61亿元、45.26亿元、45.44亿元,分别同比增长-3.64%、6.21%、0.41%,营收规模难以实现突破,2023年增长陷入停滞。同期,道恩股份分别实现扣非后归母净利润2亿元、1.25亿元、1.15亿元,分别同比下降74.2%、37.12%、8.29%,呈逐年下滑趋势。

2024年Q1-Q3,道恩股份实现营业收入37.69亿元,同比增长12.05%;实现扣非后归母净利润8328.81万元,同比增长3.4%。本期,道恩股份盈利能力有所回升,毛利率11.2%,较上年同期略微上升0.47pct。

2024年Q3,道恩股份实现营业收入14.47亿元,同比增长28.61%,环比增长29.67%;实现净利润3627.05万元,同比增长2.75%,环比增长4.94%。

值得注意的是,今年以来,道恩股份财务压力攀升。截至2024年9月,道恩股份货币资金、交易性金融资产合计4.64亿元,较期初减少6821.53万元;短期借款7.35亿元,较期初增加2.61亿元,货币资金已无法覆盖短债,短期偿债压力骤升。此外,道恩股份长期借款余额1.98亿元,应付债券余额3.33亿元,有息负债合计高达12.71亿元,较期初大幅增长52.78%。

2021年、2022年、2023年、2024年1-9月,道恩股份流动比率分别为3.48、2.40、2.22、1.90,速动比率分别为2.71、2.02、1.81、1.53,均呈逐年下滑趋势,流动性风险持续上升,

同时,道恩股份造血能力严重欠缺,进一步加剧了流动性风险。2021年、2022年、2023年、2024年1-9月,道恩股份扣非后归母净利润均实现盈利,但经营性现金分别净流出1.64亿元、3904.79万元、4276.33万元、8039.23万元,合计净流出3.26亿元。

需要指出的是,道恩股份试图通过并购道恩钛业突破业绩困境的想法,或将落空。

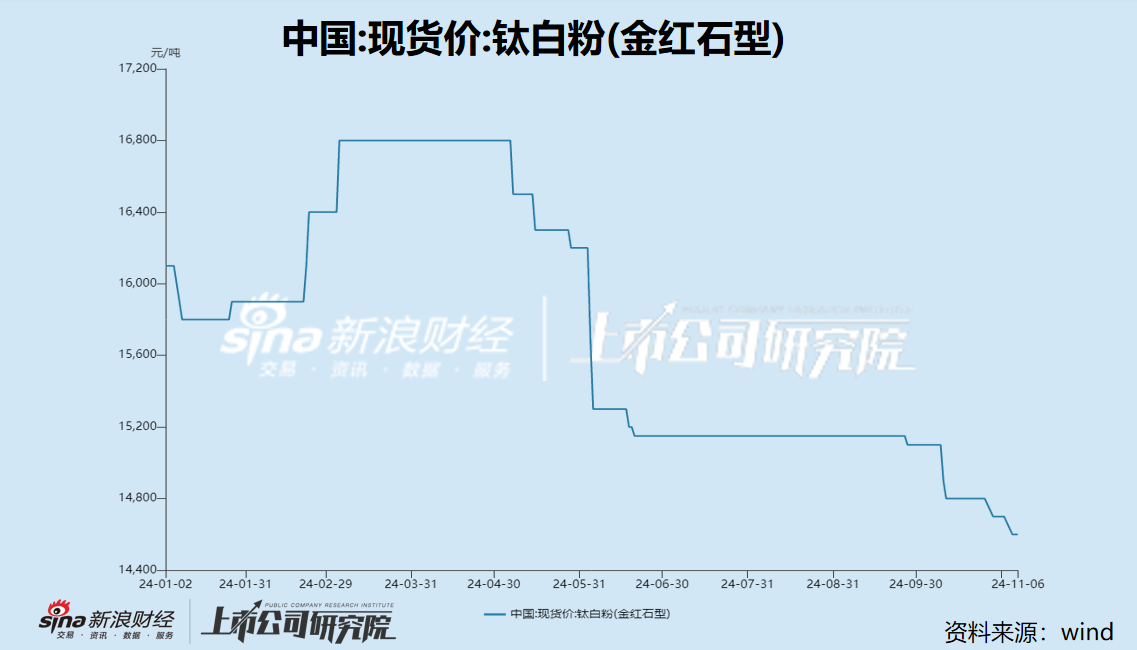

今年以来,国内钛白粉行业经历了多次提价,但整体来看走势偏低,钛白粉生产商面临较大的成本压力。

10月25日-26日召开的2024全国钛白粉行业年会指出,今年钛白粉市场形势总体上弱于去年,供过于求的趋势越发明显。而下游钢铁、水泥、建筑、房地产市场持续低迷、出口需求也有所减弱,现有钛白粉企业“内卷式”竞争愈加激烈。今年后期及未来1-2年行业形势的走向仍然不容乐观。

此外,新版《产业结构调整指导目录(2024年本)》将硫酸法钛白粉(联产法工艺除外)列为限制类,而根据道恩钛业官网,该公司“R-5195 高遮盖油墨用钛白粉”和“R-5395 油墨专用钛白粉”均采用硫酸法制备,是否属于联产法工艺尚未可知。

针对限制类产品的新建项目,投资管理部门不予审批、核准,各金融机构不得发放贷款,自然资源、建设、生态环境等部门不得办理有关手续。凡违反规定进行投融资建设的,要追究有关单位和人员的责任。对属于限制类的现有生产能力,允许企业在一定期限内采取措施改造升级,金融机构按信贷原则继续给予支持。