西安银行:2000多亿贷款竟有108亿逾期、82亿重组,逾期率重组率城商行最高

登录新浪财经APP 搜索【信披】查看更多考评等级

来源:财经九号

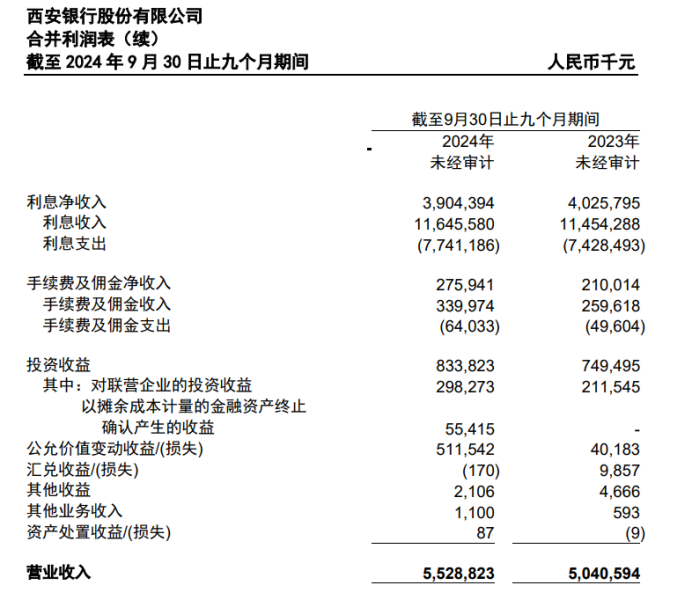

日前,西安银行发布了三季报,单纯从数据上来看,西安银行的业绩表现尚可。1-9月份西安银行营收55.29亿元,同比增加9.69%,归母净利润19.27亿元,同比微增1.14%。

但西安银行的业绩增速基本上全靠公允价值变动收益来实现的,且其贷款质量之差、贷款集中度之高,在A股城商行也是能拔得头筹,尤其是贷款的逾期率、重组率,以及逾期贷款、重组贷款这两项贷款在半年内翻一番的增长速度、规模之大,需要引起高度重视的。

1

业绩增长表现全依赖公允价值变动收益

多项监管指标表现行业倒数

拆解西安银行的营收构成,作者发现,西安银行的业绩增长表现,主要依靠无实际现金流入的公允价值变动收益在支撑,而三季报是未经审计的,对于公允价值变动收益计算的公允程度,作者很是担心。

数据显示,占西安银行营收绝大部分的利息净收入较上年同期是少了1.2亿元,同比减少了3.02%,手续费及佣金净收入在西安银行的总营收中总占比并不高,仅有2.76亿元,同比仅增加了6500万元,倒是投资收益和公允价值变动收益撑起了西安银行业绩的微弱增幅,其中,投资收益8.34亿元,同比增加了8500万元;公允价值变动更是急剧增加了4.71亿元,是所有业务中增加额度最大的,同比暴增了1173.03%,可以说是一己之力将该行的业绩拉了起来。不过西安银行并未在三季报中披露公允价值变动收益暴增的原因。

需要指出的是,公允价值变动收益很大程度上只是“纸面财富”,并不能带来现金流入。也就是说西安银行的三季报业绩成色并没有那么足。且近几年西安银行公允价值变动收益的波动很大,也就从去年底至今有较大收益,2022年、2023年等多个年份还曾出现较大亏损。这也为西安银行未来的业绩表现埋下了不稳定因素。

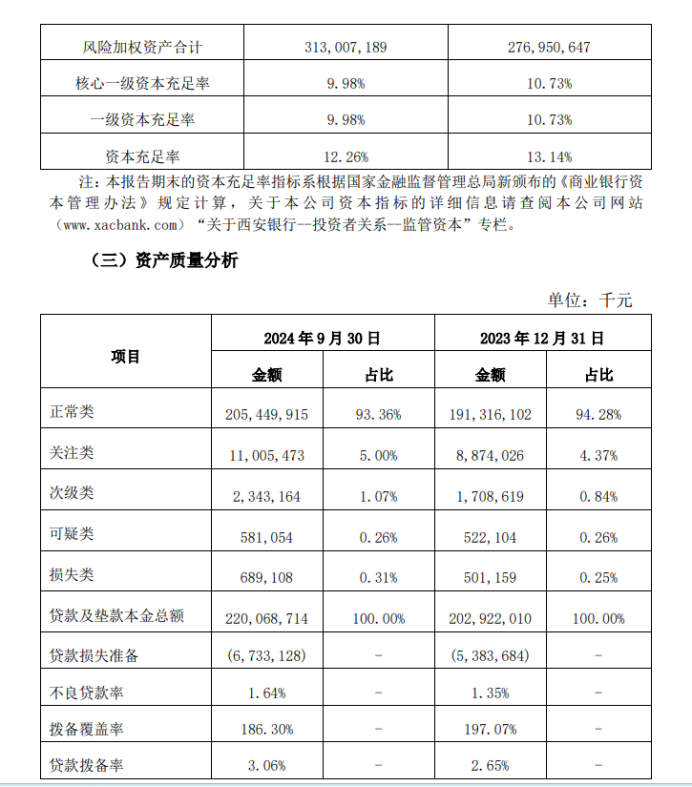

除了业绩之外,西安银行三季报的多项银行监管指标,较去年底均出现了恶化趋势。如资本充足率,至今年三季度末资本充足率、一级资本充足率和核心一级资本充足率分别为12.26%、9. 98%、9. 98%,较上年末均有约1个点的下降;不良贷款率1.64%,较去年底上升了0.29个百分点,拨备覆盖率则下滑了约11个百分点等等。

许多指标在42家A股城商行中,西安银行的表现可谓倒数的存在。如1.64%的不良贷款率、1.2%的净息差等表现均排倒数第三,12.26%的资本充足率排倒数第二,仅次于兰州银行等等。

2

贷款集中度高达65%

逾期率、重组率A股城商行最高、增长最快

不过相较于三季度信息披露的粗线条,作者回顾了更为详细的2024年半年报相关财务数据后,发现西安银行的短板问题很严重。

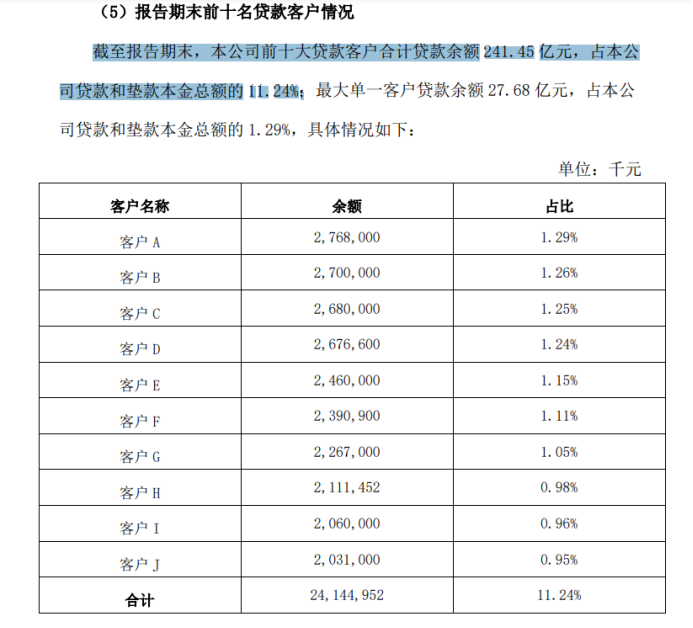

最明显一点是西安银行的贷款集中度非常高。

据西安银行半年报披露,截至6月底,西安银行前十大贷款客户合计贷款余额 241.45 亿元,占该行贷款和垫款本金总额的 11.24%,同期西安银行的资本净额为373.6亿元,前述10大客户的贷款余额占资本净额比例高达64.62%,已远超50%的业内红线。值得注意的是今年上半年最大的单一客户贷款占资本净额7.41%,同比增加了21%,而前十客户的贷款集中度更是大幅增长了49%,这意味着今年上半年有大量的贷款资源增加到了前十客户的身上,鸡蛋往篮子里放的更集中了,这也意味着未来的贷款风险或许会加剧。

这也是有佐证的,虽然西安银行的存贷款规模并不是很大,但是该行的贷款质量在所有A股上市银行中基本上是垫底的存在。

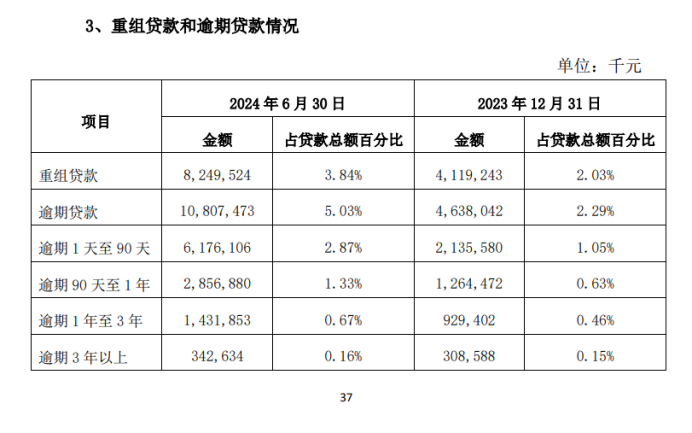

据半年报数据显示,上半年西安银行的逾期贷款高达108.07亿元,较去年底的46.4亿元增加了61亿多,增幅高达133%!半年时间居然多出这么多逾期贷款来。

重组贷款也是类似情况,尽管西安银行在今年6月底1.72%的不良贷款率在业内已经很高了,但其依然有相当规模大的重组贷款,有多大呢?82.5亿元,较上年末的增幅也高达41亿多,半年的增幅也超过了100%。

更令人惊奇的是,逾期贷款占总贷款规模的5.03%,重组贷款占所有贷款规模的3.84%,这两项数据不仅在17家A股上市城商银行中最高,恐怕在所有A股上市银行中也无有其右了,而且西安银行的逾期贷款和重组贷款在今年上半年的增速也是最快的。

逾期贷款、重组贷款规模在半年内的增速如此之快,占总贷款的比例又如此之高,据作者上表的统计来看已经远远高于行业平均水平了,西安银行该如何解释呢?这样的贷款质量和贷后风控管理,西安银行又如何向投资者交代呢?

而在如此之高的逾期贷款、重组贷款的冲击下,西安银行的真实不良贷款水平恐怕要远远高于目前的表现。