橡胶板块:等待新指引

广发期货研究

证监许可【2011】1292号 张晓珍 Z0003135

2024年11月1日星期五

摘要:自国庆节后,橡胶板块冲高回落,行情陷入了多空拉锯的局面,呈区间震荡走势,市场的主要逻辑悬而未决。回顾今年的行情,我们发现橡胶板块的主要驱动来自于天然橡胶的供应偏少,但天然橡胶和合成橡胶具有较强的联动性,所以我们分别去梳理天然橡胶和合成橡胶的内在驱动,来分析橡胶板块四季度可能出现的主要逻辑。综合对天然橡胶和合成橡胶驱动的分析,预期丁二烯供需宽松,合成橡胶将跟随天然橡胶波动,我们认为橡胶板块四季度的主要矛盾在于东南亚产区天然橡胶的供应能否上量,同时上量预期较高,除此之外,需要关注美国大选和11月初的全国人大常委会带来的宏观变化。

1.天然橡胶驱动分析

(一)国内产区供应

从海南的情况来看,海南胶水供应自9月台风影响以来,未能有效恢复,且10月台风尽管未在海南登陆,但也造成海南连日暴雨,阻碍割胶工作的进行,目前海南胶水制浓乳和制全乳的价差仍维持在2000元/吨附近,对RU存有一定支撑。根据NOAA的降雨预测,海南的降雨天气将持续到11中旬,因此,预计四季度海南胶水产出增量有限。

云南方面,目前云南产区天气情况良好,产区割胶工作开展顺畅,胶水产量保持正常放量节奏,呈现季节性放量趋势,但在10月下旬起,部分工厂进入冬储储备阶段,对于原料采购力度加大,原材料市场供应表现偏紧,且通常11月末云南产区停割。因此,尽管云南原料季节性放量,但在冬储与停割临近的影响下,预计11月云南原料不会出现严重过剩的情况。

综合海南和云南产区的情况,我们预计国内天胶供应增量有限,需关注海南降雨情况。

(二)东南亚产区供应

近期泰国降雨整体减少,天胶原料陆续上量,胶水受需求拖拽跌幅较大,部分大厂近月订单供应紧缺,抢原料仍存,杯胶收购价格相较坚挺,因此,胶水-杯胶价差回落。根据隆众资讯的消息,工厂原料库存维持在1-2个月,浓乳工厂基本按订单来生产;标胶工厂开工正常,国内买盘因有进口利润而增加,海外市场出货积极,整体成交较好。国际轮胎厂买盘偏低,采购情况相对一般,采购量有所减少。同样根据NOAA的降雨预测,泰国东北部未来降雨稀少,而泰国南部的降雨天气持续到11月中旬。因此,泰国原料存增量预期。

(三)EUDR的影响

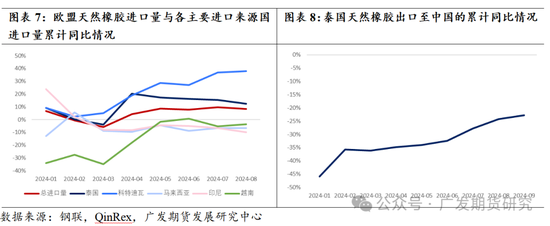

关于欧盟反毁林法(EUDR)的最新进展,我们先来看两则消息:(1)2024年10月16日,欧盟理事会同意将EUDR的实施日期推迟一年,这使得推迟EUDR的提案可能在今年年底前获得议会的批准;(2)同时,泰国方面也有相应的行动,援引QinRex的消息:据泰媒10月25日报道,泰国橡胶局局长下令从10月24日起无限期暂停在橡胶交易市场的EUDR橡胶买卖,此举是因为欧盟反毁林法(EUDR)推迟生效,导致没有买家进入橡胶市场。

在处理以上信息之前,我们先来看看在前三季度EUDR对天然橡胶的影响。欧盟今年1-8月的天然橡胶进口量同比增加,趋势为先减后增,拐点出现在4月,4-8月的进口量均同比增加,增量来自泰国和科特迪瓦,但同时马来西亚、印尼和越南出口至欧盟的天然橡胶量均同比下滑。值得注意的是,在全球天然橡胶主产国中,泰国和科特迪瓦积极应对EUDR,而印尼和马来西亚的应对则相对消极,因此,这与今年各主产国到欧盟的出口量表现相吻合。我们据此推断,欧盟今年前三季度天然橡胶进口量同比增加,是为了EUDR实施前夕的补库。另外,今年泰国出口到中国的天然橡胶量同比下滑,这是由于泰国总出口量下滑与EUDR造成的出口分流。

综合以上对EUDR的信息和分析来看,我们可以得出以下逻辑链:EUDR大概率推迟---今年第四季度与明年第一季度,欧盟对天然橡胶的补库需求或下滑---部分泰国出口至欧盟的天然橡胶量或将流向中国---青岛天然橡胶库存或将累库。

2.合成橡胶驱动分析

合成橡胶期货在估值上有两个重要的参照物,分别是原料丁二烯和替代品天然橡胶,由于我们已经分析过天然橡胶,因此,下面我们主要分析成本端丁二烯。

今年前三季度丁二烯的走势十分强劲,几乎都在近五年同期价格的上方,同时丁二烯前十个月的平均生产毛利达到4150元/吨,但由于其副产品的属性,受限于乙烯装置的综合利润考虑,所以即使在如此高毛利的情况下,也不一定会促使丁二烯行业开工率的提升。今年前三季度丁二烯价格表现强势的主要原因在于:国内丁二烯供应增量有限,叠加丁二烯净进口量偏低导致港口库存低位运行,进而有力支撑了丁二烯的价格。

然而,从10月起,丁二烯价格开始高位回落,维持下跌趋势至今,我们将从国内供需和进出口情况来分析:(1)国内供需方面,9-10月国内多套丁二烯装置进行检修,同时金诚石化与中石化英力士(天津)的新装置分别推迟到12月和10月底投产,国内丁二烯供应收缩,同时,主要下游利润好转,多数扭亏为盈,下游开工积极性高,下游开工率增加,即对丁二烯的需求增加,因此,国内自身供需偏紧;(2)1-8月丁二烯净进口量同比-56.7 %,减量主要是由于东南亚与欧洲的来华船货大幅缩减,且国内出口大增,而9月丁二烯净进口量环比大增,增量主要来自比利时与东南亚,同时国内出口收缩,注意到比利时在2022-2024年7月期间均未向中国出口丁二烯。另外,在国内供需偏紧的情况下,9月中旬起港口库存累库,表明净进口量的大幅增加。

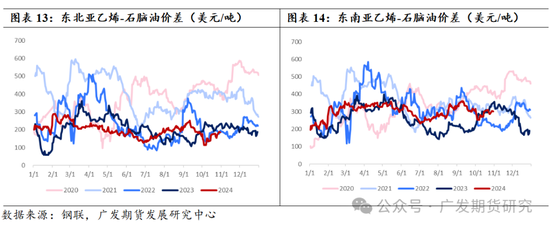

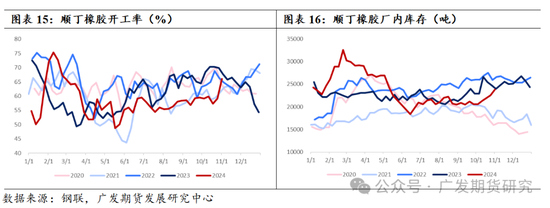

10月后,丁二烯存供应充裕预期。国内供应方面,前期短停装置陆续重启,且新装置存投产预期,国内供应增加;进口方面,东北亚乙烯裂解价差被压缩至历史低位,但东南亚乙烯裂解价差仍在300美元/吨附近,预计东南亚丁二烯供应充裕,或使中国丁二烯净进口量增加。因此,在船货到港预期及天津新产能投放预期的影响下,丁二烯中长期存走弱预期。随着丁二烯走弱,顺丁橡胶利润好转,扭亏为盈,且10月后检修预期偏低,因此,顺丁橡胶供应存增量预期,利空合成橡胶期货。

3.橡胶板块综合驱动分析

综合对天然橡胶和合成橡胶驱动的分析,预期丁二烯供需宽松,合成橡胶将跟随天然橡胶波动,我们认为橡胶板块四季度的主要矛盾在于东南亚产区天然橡胶的供应能否上量,同时上量预期较高,除此之外,需要关注美国大选和11月初的全国人大常委会带来的宏观变化。